Đất hiếm (Rare Earth Elements – REEs), bao gồm 17 nguyên tố chiến lược, là vật liệu không thể thay thế cho nền tảng của quá trình chuyển đổi năng lượng toàn cầu và các ứng dụng quốc phòng tiên tiến. Tuy nhiên, chuỗi cung ứng REEs đang đối mặt với sự tập trung địa lý và công nghệ cực kỳ cao, biến chúng thành một “vũ khí địa chính trị” trong thương mại quốc tế. Dự báo cho thấy nhu cầu REEs từ tính dự kiến tăng gấp ba lần, từ 59 kilotons (kt) năm 2022 lên đến 176 kt vào năm 2035, chủ yếu do sự tăng trưởng mạnh mẽ của xe điện (EVs) và năng lượng gió. Nếu không có sự can thiệp và đầu tư lớn vào các dự án khai thác, chế biến, và tái chế, khoảng cách cung-cầu sẽ cản trở nghiêm trọng các mục tiêu giảm phát thải carbon toàn cầu. Để đảm bảo an ninh nguồn cung và khả năng tự chủ công nghệ, các quốc gia phương Tây đang thúc đẩy các chiến lược toàn diện: đa dạng hóa nguồn cung thông qua các chính sách hỗ trợ; tập trung phá vỡ sự độc quyền chế biến của Trung Quốc; thương mại hóa các công nghệ tái chế để xây dựng khả năng cung cấp tuần hoàn dài hạn.

Đất hiếm là một nhóm các nguyên tố (bao gồm Lanthanides, Scandium và Yttrium) nổi bật trong bảng tuần hoàn. Chúng có cấu trúc nguyên tử độc đáo, tạo ra các đặc tính từ tính và quang học đặc biệt, khiến chúng trở nên không thể thay thế trong nhiều ứng dụng công nghệ cao. Về mặt chiến lược, REEs được phân loại thành Nhóm Nhẹ (LREEs, như Lanthanum, Cerium, Praseodymium, Neodymium) và Nhóm Nặng (HREEs, như Dysprosium, Terbium, Yttrium, Europium). HREEs có giá trị cao hơn và hiếm hơn, rất cần thiết để chế tạo nam châm vĩnh cửu có khả năng chịu nhiệt độ cao, đặc biệt trong các hệ thống quốc phòng và động cơ EV hiệu suất cao.

Bốn nguyên tố đất hiếm từ tính (Neodymium, Praseodymium, Dysprosium, và Terbium) là thành phần cốt lõi để chế tạo nam châm vĩnh cửu Neodymium Iron Boron (NdFeB):

- Xe điện (EVs): NdFeB là trái tim của động cơ điện đồng bộ nam châm vĩnh cửu (Permanent Magnet Synchronous Motors) được sử dụng trong hệ thống truyền động của xe điện lai và xe điện chạy pin. Nhu cầu từ lĩnh vực này là động lực tăng trưởng lớn nhất cho REEs.

- Năng lượng Gió: Nam châm REE là vật liệu thiết yếu cho máy phát điện truyền động trực tiếp trong các tua-bin gió, đặc biệt là các tua-bin ngoài khơi công suất lớn, nơi chúng đảm bảo hiệu suất và độ tin cậy.

Ngoài năng lượng sạch, REEs còn là vật liệu quan trọng trong sản xuất nhiều loại thiết bị điện tử, từ điện thoại thông minh, trung tâm dữ liệu, đến các thiết bị quốc phòng tinh vi như hệ thống radar, laser và các công nghệ vũ khí tiên tiến. Đối với các quốc gia, việc đảm bảo nguồn cung REEs là điều kiện tiên quyết cho việc duy trì ưu thế kỹ thuật và an ninh quốc gia.

Theo dữ liệu USGS 2024/2025, Trung Quốc dẫn đầu về dự trữ đất hiếm với 36.7% tổng lượng toàn cầu. Các quốc gia tiếp theo trong danh sách dự trữ là Brazil và Việt Nam, mỗi nước nắm giữ 18.3%, tiếp theo là Nga với 10%. Tại Hoa Kỳ, các hợp chất đất hiếm khác nhau được sản xuất tại California và Utah. Sự chênh lệch lớn nhất nằm ở khả năng chế biến. Trung Quốc chi phối khoảng 60% hoạt động khai thác mỏ đất hiếm toàn cầu. Tuy nhiên, quan trọng hơn cả khai thác, Trung Quốc chi phối hơn 85% công suất tinh chế (smelting and separating) toàn cầu. Khả năng tách và tinh chế các nguyên tố đất hiếm là điểm tắc nghẽn (choke point) then chốt trong chuỗi cung ứng.

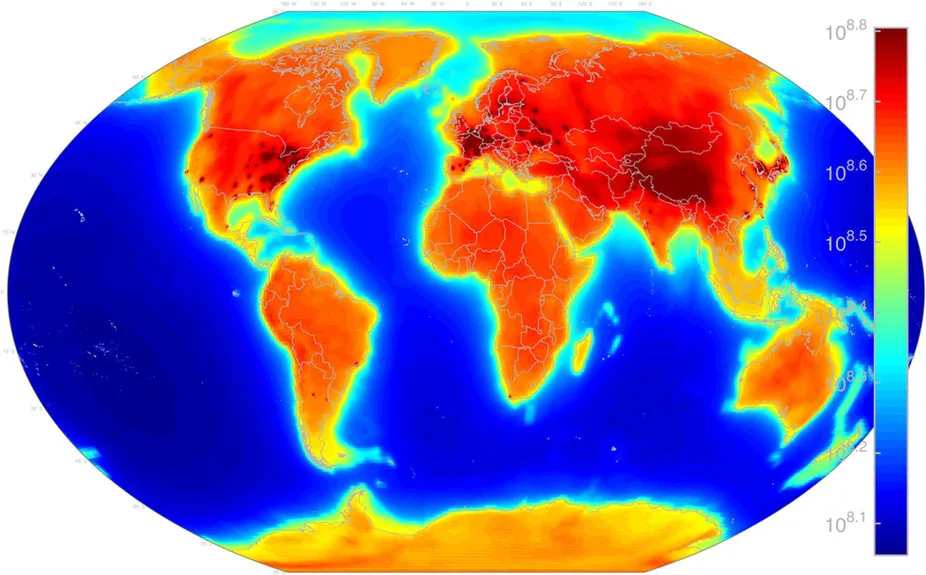

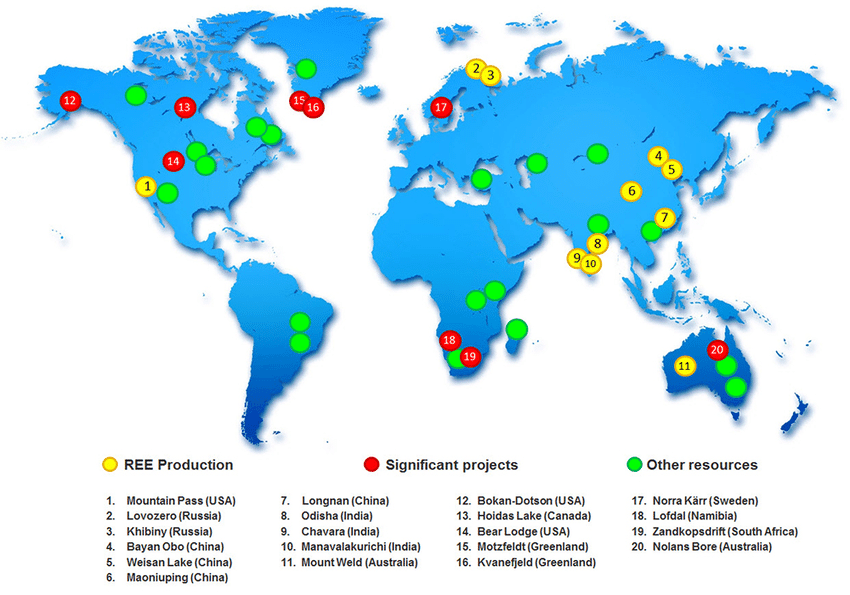

Bản đồ thể hiện sự phân bố của các mỏ trữ lượng và mỏ khai thác REE.

Sự thống trị của Trung Quốc mở rộng theo chiều dọc chuỗi giá trị, từ quặng mỏ qua các công đoạn chế biến phức tạp, đến sản xuất thành phẩm cuối cùng là nam châm vĩnh cửu, ước tính chiếm hơn 90% sản lượng toàn cầu. Vấn đề cốt lõi không phải là sự khan hiếm tài nguyên thô (nhiều quốc gia khác có dự trữ lớn), mà là sự độc quyền về công nghệ, kinh nghiệm vận hành, và năng lực quản lý môi trường trong giai đoạn chế biến. Giai đoạn tinh chế REE truyền thống đòi hỏi việc sử dụng hóa chất độc hại và các quy trình xử lý chất thải phức tạp. Điều này tạo ra rào cản kinh tế, công nghệ và môi trường lớn cho bất kỳ dự án mới nào muốn hoạt động ngoài Trung Quốc. Để củng cố vị thế, Trung Quốc đã thiết lập các Quy định Quản lý Đất hiếm (có hiệu lực từ tháng 10 năm 2024), quy định REEs thuộc sở hữu nhà nước và áp đặt hạn ngạch khai thác và tinh chế hàng năm, chỉ cho phép các công ty được chỉ định tham gia vào các hoạt động này.

Trong bối cảnh căng thẳng thương mại giữa Hoa Kỳ và Trung Quốc, đất hiếm đã trở thành một “con bài chiến lược”. Sự tập trung nguồn cung địa lý làm tăng nguy cơ hình thành các cartel hoặc hành vi thao túng thị trường. Các cú sốc địa chính trị, tương tự như việc giá neon tăng 600% sau khi Nga sáp nhập Crimea năm 2014, có thể gây ra những cú sốc thị trường cực lớn trong chuỗi cung ứng REE. Trung Quốc đã thể hiện rõ ý định chiến lược bằng việc cấm xuất khẩu công nghệ khai thác đất hiếm và công nghệ sản xuất nam châm đất hiếm. Lệnh cấm công nghệ này có tác động sâu sắc hơn bất kỳ lệnh cấm xuất khẩu vật liệu nào, bởi nó buộc các quốc gia phụ thuộc phải phát triển các quy trình chế biến hoàn toàn mới hoặc phi truyền thống (như công nghệ tách dung môi tiên tiến hoặc điện phân) để tránh vi phạm bản quyền và giảm sự phụ thuộc vào bí quyết công nghệ của Trung Quốc.

Mức độ tập trung Chuỗi cung ứng đất hiếm toàn cầu (Dữ liệu 2024/2025)

| Công đoạn Chuỗi Cung ứng | Phần trăm Kiểm soát của Trung Quốc | Các Quốc gia Dự trữ/ Sản xuất Lớn khác |

| Dự trữ REE (Phần trăm toàn cầu) | 36.7% | Brazil, Việt Nam (18.3% mỗi nước), Nga (10%) |

| Khai thác Mỏ (Sản lượng toàn cầu) | ~60% | Úc, Mỹ |

| Tinh chế/Chế biến REEs | >85% | Úc/Malaysia (Lynas), Mỹ (MP Materials) |

| Sản xuất Nam châm REE (NdFeB) | Ước tính >90% | Nhật Bản, Châu Âu |

Dự báo nhu cầu đất hiếm từ tính (Magnetic REEs) đến năm 2035

| Chỉ số | Năm 2022 (Thực tế) | Năm 2035 (Dự báo) | Tăng trưởng Lũy kế |

| Nhu cầu REEs Từ tính (kilo tấn) | 59 kt | 176 kt | ~300% (Gấp 3 lần) |

| Đóng góp của Tái chế (Ước tính 2050) | Thấp | 30% – 40% nhu cầu | |

| Thị trường Nam châm Toàn cầu (USD) | ~38.61 Tỷ (2024) | ~64.74 Tỷ (2035) |

Thách thức lớn nhất đối với chuỗi cung ứng đất hiếm toàn cầu là khoảng cách cung ứng ngắn hạn (trước 2035), được khuếch đại bởi sự thống trị công nghệ chế biến của Trung Quốc và việc “vũ khí hóa” nguyên liệu thông qua các lệnh cấm xuất khẩu công nghệ. Tuy nhiên, các khuôn khổ chính sách chủ động (CRMA, JOGMEC, hỗ trợ tài chính trực tiếp của Mỹ) đang tạo ra một lộ trình rõ ràng để giảm thiểu rủi ro địa chính trị. Tiềm năng của Tái chế Đô thị hứa hẹn sự bền vững dài hạn, có khả năng đáp ứng một phần ba đến gần một nửa nhu cầu vào giữa thế kỷ. Để đảm bảo nguồn cung REEs ổn định cho tương lai chuyển đổi năng lượng và công nghệ cao, các hành động sau đây cần được ưu tiên:

- Ưu tiên năng lực chế biến (tinh chế): do khâu tinh chế là điểm tắc nghẽn chính của chuỗi cung ứng (chiếm hơn 85% do Trung Quốc kiểm soát), cần tập trung hỗ trợ tài chính và cấp phép nhanh chóng cho các dự án chế biến (nhằm đạt mục tiêu 40% của EU) để giảm sự phụ thuộc một chiều.

- Đầu tư vào R&D công nghệ độc lập: cần tài trợ cho các công nghệ tách thế hệ mới (Rapid SX, Thủy luyện acid hữu cơ) để xây dựng bí quyết công nghệ riêng, tránh hoàn toàn sự phụ thuộc vào các quy trình truyền thống hoặc bí quyết đã bị Trung Quốc cấm xuất khẩu.

- Thương mại hóa nhanh công nghệ tái chế: Cần tăng tốc đầu tư vào việc mở rộng quy mô thương mại hóa các công nghệ “xanh” như Magnet-to-Magnet và Hydrometallurgy cải tiến. Đồng thời, lập kế hoạch quản lý phế thải cho nam châm lớn (EVs, Tua-bin) ngay từ bây giờ để đảm bảo chuỗi cung ứng tuần hoàn hiệu quả bắt đầu từ năm 2040.

- Tăng cường hợp tác đa phương và tiêu chuẩn ESG: Mở rộng các sáng kiến đối tác (như Minerals Security Partnership – MSP) để đảm bảo chuỗi cung ứng đa dạng, ổn định, và tuân thủ các tiêu chuẩn Môi trường, Xã hội và Quản trị (ESG) cao, tạo lợi thế cạnh tranh về tính bền vững cho nguồn cung ngoài Trung Quốc.

- Áp dụng cơ chế hỗ trợ giá và hợp đồng dài hạn: Áp dụng các cơ chế hỗ trợ giá (price floor) hoặc hợp đồng mua hàng dài hạn (như mô hình Nhật Bản đã áp dụng) để đảm bảo tính khả thi kinh tế và giảm thiểu rủi ro thị trường cho các dự án khai thác và chế biến mới ngoài Trung Quốc.

Từ khóa: đất hiếm;

– CMD –